엑셀 FORECAST.ETS.SEASONALITY 함수

| 실습파일 |

요약

FORECAST.ETS.SEASONALITY 함수는 지수평활법(Exponential Smoothing) 알고리즘을 사용하여 미래의 데이터를 계산 또는 예측할 때에 엑셀에서 어떠한 계절성을 감지하고 사용하였는지 확인하는 함수입니다.

설명

FORECAST.ETS 함수는 지수평활법(Exponential Smoothing) 알고리즘을 사용하여 기존에 있는 데이터를 기반으로 미래의 데이터를 계산 또는 예측하는 함수입니다. ETS모델에서는 기존 입력된 데이터의 계절성(주기성)이 하나의 중요한 변수로 작용합니다. FORECAST.ETS.SEASONALITY 함수는 엑셀에서 ETS모델로 데이터를 예측할 시 어떠한 값을 계절성으로 감지하고 사용하였는지 확인하는 함수입니다. FORECAST.ETS 함수에 대한 자세한 설명은 관련 포스트를 참고하세요. 시계열 분석이 아닌 데이터의 선형회귀분석이 필요할 경우 FORECAST.LINEAR 함수를 사용합니다.

호환성

| Windows 버전 | 엑셀 2016 이후 버전에서 사용 가능합니다. |

| Mac 버전 | Mac용 엑셀 2016 이후 버전에서 사용 가능합니다. |

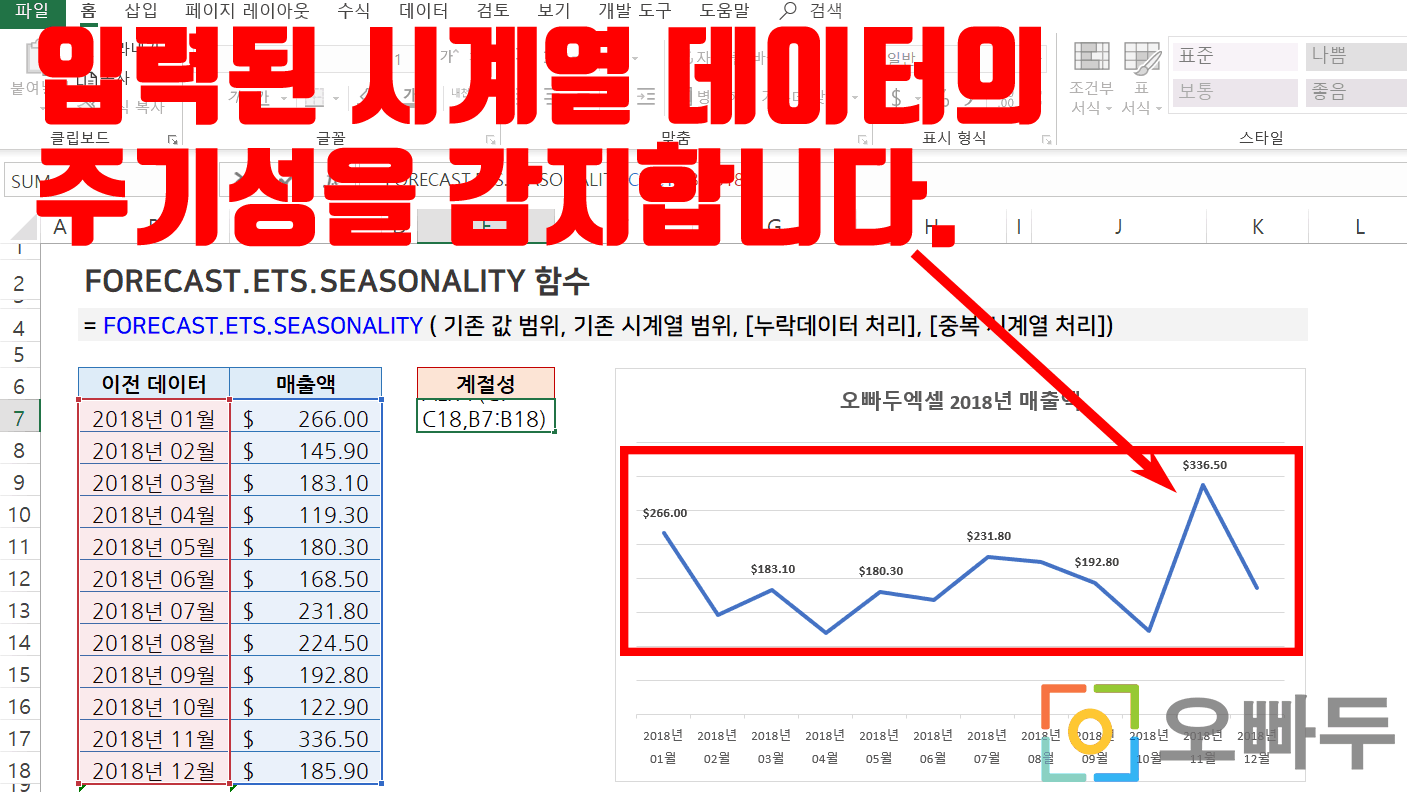

구문

= FORECAST.ETS.SEASONALITY ( 기존 값 범위, 기존 시계열 범위, [누락데이터 처리], [중복 시계열 처리] )

인수

| 기존 값 범위 | 예측할 기준 시계열의 값을 계산하기 위해 기존에 입력된 값의 범위입니다. |

| 기존 시계열 범위 | 기존에 입력된 시계열 범위입니다. 시계열 범위는 분산이 반드시 0보다 커야합니다. (즉, 입력된 모든 시계열의 값이 같다면, FORECAST.ETS 함수는 #NUM! 오류를 반환합니다.) |

| 누락 데이터 처리 | [선택인수] 기존 시계열 범위에서 누락된 데이터가 있을 시 어떻게 처리할지를 결정합니다. FORECAST.ETS.SEASONALITY 함수는 최대 30%의 누락된 데이터를 예측/조정할 수 있습니다. 기본값은 1 또는 빈칸입니다.

|

| 중복 시계열 처리 | [선택인수] 누락된 시계열이 있을 경우 누락된 시계열의 값을 주기성이 동일한 위치의 값을 참고하여 어떻게 처리할지 결정합니다. 기본값은 1 또는 빈칸입니다.

|

반환값

기존의 값범위와 시계열범위를 대상으로 예측된 계절성 값을 숫자형태로 반환합니다.

사용예제

다른 주의사항

- 기존 데이터를 바탕으로 미래의 값을 예측하려면 FORECAST.ETS 함수를 사용합니다. FORECAST.ETS.SEASONALITY 함수는 ETS 모델 예측을 위해 엑셀에서 감지한 계절성을 반환하는 함수입니다.

- 입력된 시계열 범위에서 연속적인 시간의 흐름이 감지되지 않을 경우, FORECAST.ETS.SEASONALITY 함수는 #NUM! 오류를 반환합니다.

- 만약 입력된 시계열에 중복값이 있을 경우, 함수는 #VALUE! 오류를 반환합니다.

- 기존 값 범위와 기존 시계열 범위의 크기는 반드시 같아야 합니다. 두개의 크기가 다를 경우, 함수는 #N/A! 오류를 반환합니다.

- 다른 두 변수사이의 관계를 분석하기 위하여 선형회귀분석이 필요할 경우 엑셀의 FORECAST.LINEAR 함수를 사용합니다.

[링크] MS OFFICE 공식 홈페이지 FORECAST.ETS.SEASONALITY 함수 설명